Jak bank ustala limit i jak Ty możesz mieć na to wpływ

Limit zależy od kilku czynników: dochodu netto, stałych zobowiązań (kredyty, alimenty), historii w BIK, stabilności wpływów oraz wskaźników ryzyka w scoringu. Na plus działają: regularne wpływy na rachunek, niska relacja dług/dochód, brak zaległości i przejrzystość finansów (np. zgoda na open banking). Zanim złożysz wniosek, uporządkuj stałe koszty i sprawdź BIK — nawet drobna spłata zaległości potrafi podnieść propozycję limitu.

Jaki limit wybrać na start

Rozsądna reguła to limit około 1–1,5× Twoich typowych miesięcznych wydatków kartą. Daje to wygodę i dyscyplinę jednocześnie: nie kusi nadmiar, a masz bufor na większy rachunek czy bilet. Zbyt niski limit frustruje (odrzucenia transakcji), zbyt wysoki kusi do nadmiernych wydatków i psuje kontrolę budżetu.

Uwaga na waluty: jeśli myślisz o karta kredytowa z limitem 5000 euro, pamiętaj, że banki w PL zwykle nadają limit w PLN, a rozliczenia walutowe przechodzą przez przewalutowanie i tabelę kursową. Sprawdź kurs, opłaty i ewentualne limity w walutach.

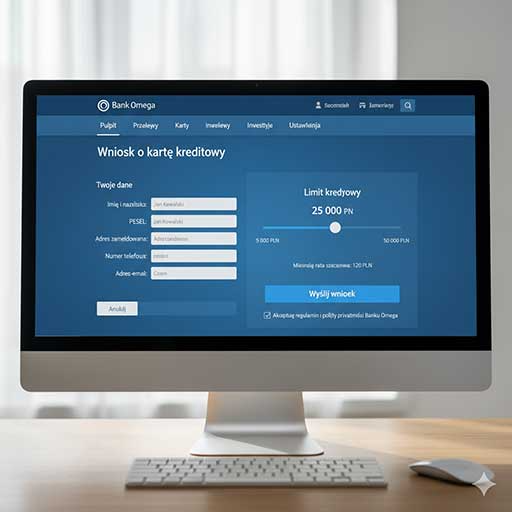

„Szybka karta kredytowa z limitem” i „natychmiastowa akceptacja”

Szybkie procesy online to dziś standard. Karta kredytowa natychmiastowa akceptacja zwykle oznacza wstępną decyzję (pre-score) po automatycznej ocenie danych i zgód. Ostateczny limit może się różnić po pełnej weryfikacji (np. otwarte API bankowe/wyciągi). Aby przyspieszyć, przygotuj wpływy z 3–6 miesięcy, listę zobowiązań i miej pod ręką aplikację bankową do potwierdzania tożsamości.

„Karta kredytowa bez BIK” a rzeczywistość

W bankowych kartach kredytowych sprawdzenie BIK jest normą. Hasła karta kredytowa bez BIK albo karta kredytowa bez sprawdzania historii najczęściej oznaczają produkty alternatywne (prepaid, BNPL) albo karty z zabezpieczeniem depozytem (secured). To legalna ścieżka do odbudowy historii: wpłacasz kaucję, korzystasz jak z kredytówki, a terminowe spłaty poprawiają scoring. Jeśli masz nieregularne dochody, rozważ wniosek bez zaświadczeń o dochodach — z weryfikacją przez open banking.

Karta kredytowa z limitem kredytowym do zakupów online

Do e-commerce kluczowe są: 3D Secure, wirtualna karta (drugi numer tylko do internetu), alerty push/SMS po każdej transakcji i możliwość czasowego podnoszenia limitów online. Tak skonfigurowana karta kredytowa z limitem kredytowym zwiększa bezpieczeństwo i pozwala rozsądnie kontrolować wydatki.

Wypłata gotówki z karty: kiedy ma sens, a kiedy nie

Karta kredytowa z wypłatą gotówki (cash advance) jest droga: zwykle brak okresu bezodsetkowego, prowizja od wypłaty i natychmiastowe naliczanie odsetek. Traktuj to jako funkcję awaryjną. Gdy przewidujesz potrzebę gotówki, rozważ tańsze alternatywy (np. limit w koncie lub pożyczkę ratalną) albo ustaw limit karty tak, by nie musieć „wyciągać” gotówki z kredytówki.

Profile użytkowników i sugerowane limity

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Zachowania, które podnoszą lub obniżają koszt karty

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dokumenty i dane: jak ułatwić przyznanie wyższego limitu

- Stałe wpływy na konto i regularność — nawet przy umowie zleceniu lub B2B.

- Mniejsza liczba aktywnych zobowiązań (spłata/ograniczenie rat).

- Zgody na weryfikację przez open banking zamiast papierowych zaświadczeń.

- Pełna, bezopóźnieniowa spłata w pierwszych 3–6 miesiącach — często szybka ścieżka do podwyższenia limitu.

Kiedy „karta kredytowa z wysokim limitem” jest naprawdę dla Ciebie

Wysokie limity mają sens przy dużych, przewidywalnych wydatkach (podróże, służbowe koszty rozliczane przez firmę), świetnej dyscyplinie płatniczej i stabilnych wpływach. Jeśli dopiero budujesz historię, zacznij niżej i wnioskuj o podniesienie limitu po kilku miesiącach bez spóźnień. Wyższy limit to większa odpowiedzialność — nie „dodatkowe pieniądze”.

Szybka ścieżka: krok po kroku

- Określ profil wydatków i docelowy limit (np. 1–1,5× miesięczne koszty).

- Sprawdź BIK i uporządkuj drobne zaległości.

- Przygotuj dochody i zgody (open banking).

- Złóż wniosek o kartę z limitem online — wybierz prosty cennik i sensowne dodatki.

- Po akceptacji ustaw alerty, limity online i harmonogram spłaty całości.

- Po 3–6 miesiącach terminowych spłat rozważ wniosek o podwyższenie limitu.

Najczęstsze pułapki, których warto uniknąć

- Limit „na zapas” bez planu — podnosi ryzyko nadmiernych wydatków.

- Oparcie się na minimalnej spłacie — realnie bardzo drogie.

- Wypłaty z bankomatu z karty kredytowej — traktuj wyłącznie awaryjnie.

- Zbyt wiele kart i opłat — zamiast jednej dobrze skonfigurowanej.

Brak alertów i wirtualnej karty do online — gorsza kontrola i bezpieczeństwo.